Un tableau d’amortissement n’est pas une sentence financière, mais un levier stratégique pour piloter votre dette.

- Le « point de bascule », où le capital remboursé dépasse les intérêts, est l’instant clé pour optimiser votre crédit.

- Le timing de vos actions (augmentation de mensualité, remboursement anticipé) a un impact exponentiel sur le coût total.

Recommandation : Utilisez ce guide pour identifier votre point de bascule et évaluer le moment le plus rentable pour moduler ou solder votre prêt, transformant une contrainte en opportunité d’épargne.

Face à un tableau d’amortissement, l’emprunteur ressent souvent un mélange de confusion et de résignation. Une longue liste de chiffres, des colonnes aux noms techniques, et cette impression tenace que l’essentiel nous échappe. On nous conseille de nous concentrer sur le montant de la mensualité et le taux global (TAEG), mais la véritable histoire de notre dette se cache dans la dynamique de ces chiffres. Beaucoup se contentent de subir leur échéancier, le considérant comme un document figé et immuable, alors qu’il s’agit en réalité d’une carte détaillée de leur engagement financier.

L’erreur commune est de voir ce tableau comme un simple relevé de compte. On observe passivement les premières années où la part des intérêts semble écrasante, sans comprendre la logique mathématique qui la gouverne. On ignore les leviers d’action qui pourraient pourtant permettre d’économiser des milliers, voire des dizaines de milliers d’euros. Le secret n’est pas de chercher une formule magique, mais de changer de perspective. Et si la clé n’était pas de subir votre échéancier, mais de le maîtriser pour en faire un outil de pilotage stratégique ?

Cet article vous propose de vous réapproprier ce document fondamental. En agissant comme un professeur de mathématiques financières, nous allons décomposer, étape par étape, non pas seulement ce que chaque colonne signifie, mais *pourquoi* les chiffres évoluent comme ils le font. Vous apprendrez à identifier les moments charnières de votre prêt, à comprendre l’impact réel des variations de taux ou de durée, et à prendre des décisions éclairées pour optimiser votre patrimoine. L’objectif est simple : vous donner les clés pour transformer ce document intimidant en un allié de votre stratégie financière.

Pour vous guider dans cette analyse, nous allons explorer les mécanismes essentiels de votre prêt, depuis la structure de l’amortissement jusqu’aux stratégies d’optimisation les plus efficaces. Chaque section est conçue pour répondre à une question précise et vous rendre plus autonome dans la gestion de votre dette.

Sommaire : Les secrets de votre échéancier de prêt décryptés

- Amortissement constant ou progressif : quel impact sur le coût total du crédit ?

- À partir de quelle année remboursez-vous plus de capital que d’intérêts à la banque ?

- Pourquoi passer de 3% à 4% augmente-t-il la part d’intérêts de façon exponentielle ?

- ADI dans l’amortissement : pourquoi le coût de l’assurance ne diminue-t-il pas toujours ?

- Nouveau tableau : comment vérifier que la banque a bien appliqué la réduction de durée ?

- Quand augmenter vos mensualités de 10% pour réduire la durée de 3 ans ?

- Pourquoi emprunter sur 25 ans coûte 15 000 € de plus que sur 20 ans ?

- Comment solder votre capital restant dû avant la fin du prêt sans pénalités ?

Amortissement constant ou progressif : quel impact sur le coût total du crédit ?

La première décision structurante d’un prêt est son mode d’amortissement. Le plus courant en France est le prêt à amortissement constant, où vos mensualités (hors assurance) sont identiques du début à la fin. Sa logique est simple : la part de capital remboursé augmente progressivement tandis que la part d’intérêts diminue. Les intérêts sont calculés chaque mois sur le capital restant dû, qui baisse à chaque échéance. C’est un modèle prévisible et facile à budgétiser.

À l’opposé, on trouve l’amortissement progressif ou modulable, souvent appelé « prêt à échéances progressives ». Ici, les mensualités sont plus faibles au début du prêt et augmentent par paliers au fil des ans. L’idée est d’accompagner une augmentation anticipée de vos revenus. Sur le papier, cela semble séduisant pour alléger les premières années. Cependant, cette facilité a un coût. Comme vous remboursez moins de capital au départ, la base de calcul des intérêts reste élevée plus longtemps. Mécaniquement, le coût total du crédit sera plus élevé qu’avec un amortissement constant.

Le choix entre ces deux modèles est un arbitrage entre confort initial et coût final. Compte tenu du fait que, selon l’Observatoire Crédit Logement CSA, la durée moyenne des crédits immobiliers atteint 252 mois (soit 21 ans), l’impact d’une structure d’amortissement sur le coût global est considérable. Le modèle progressif ne devrait être envisagé que si vous avez une certitude quasi absolue d’une hausse significative et régulière de vos revenus, capable de compenser le surcoût en intérêts. Pour la majorité des emprunteurs, la simplicité et le coût global inférieur de l’amortissement constant restent l’option la plus rationnelle.

À partir de quelle année remboursez-vous plus de capital que d’intérêts à la banque ?

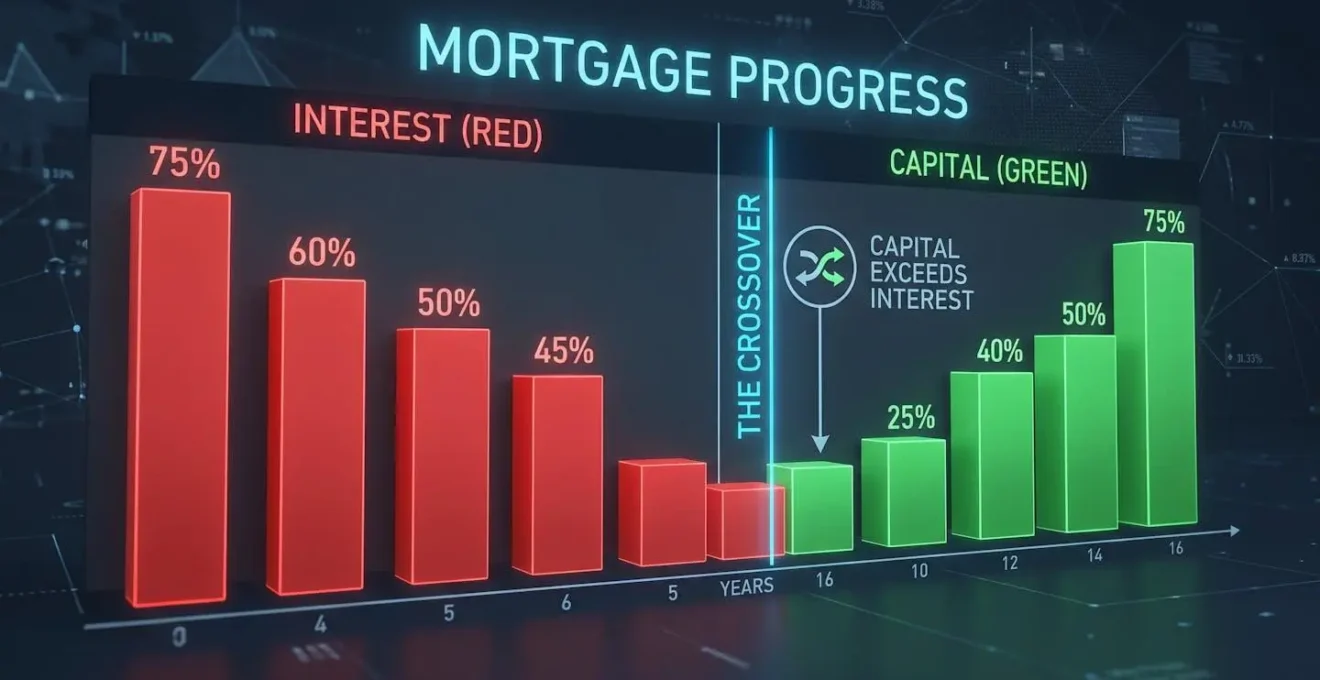

C’est la question centrale que tout emprunteur devrait se poser en lisant son tableau. Ce moment, que nous appellerons le point de bascule, est l’instant précis où, dans votre mensualité, la part de capital amorti devient supérieure à la part d’intérêts versée à la banque. C’est un tournant psychologique et financier : à partir de cet instant, chaque euro versé travaille davantage à construire votre patrimoine qu’à rémunérer l’établissement prêteur. Comprendre quand ce point survient est essentiel pour toute stratégie de remboursement anticipé.

Ce point de bascule n’est pas fixe ; il dépend crucialement de deux facteurs : la durée du prêt et le taux d’intérêt. Plus la durée est longue et le taux élevé, plus ce point de bascule est lointain. Pour un prêt de 200 000€ sur 25 ans à 3,55%, ce moment charnière intervient généralement autour de la 10e année. Avant cela, vous payez majoritairement des « frais de location » pour l’argent emprunté. Après, vous devenez véritablement propriétaire de votre mensualité.

L’impact du taux et de la durée sur ce point de bascule est mathématique, comme le montre clairement cette analyse comparative. Un allongement de la durée de 5 ans ou une hausse de 1% du taux peut repousser ce moment de plusieurs années, augmentant d’autant la période où les intérêts dominent.

| Taux du crédit | Durée 20 ans | Durée 25 ans |

|---|---|---|

| 3,00% | 8e année | 11e année |

| 3,50% | 9e année | 12e année |

| 4,00% | 10e année | 13e année |

Identifier ce point sur votre propre tableau est donc la première étape pour élaborer une stratégie d’optimisation. Toute action de remboursement anticipé ou d’augmentation de mensualité aura un impact beaucoup plus fort si elle est menée avant ce point de bascule, car elle réduira plus efficacement le capital sur lequel sont calculés les futurs intérêts.

Pourquoi passer de 3% à 4% augmente-t-il la part d’intérêts de façon exponentielle ?

L’intuition nous pousse à penser de manière linéaire : si le taux augmente d’un point de pourcentage, le coût devrait augmenter proportionnellement. C’est une erreur de perception fondamentale. L’impact d’une hausse de taux sur le coût total des intérêts n’est pas linéaire, mais exponentiel, surtout en début de prêt. La raison est simple et se trouve dans la méthode de calcul des intérêts.

Chaque mois, les intérêts sont calculés sur la base du capital restant dû. En début de prêt, ce capital est à son maximum. Une petite variation de taux s’applique donc à une somme très importante, générant un écart d’intérêts significatif. Par exemple, sur un capital de 200 000€, une hausse de taux de 1% (de 3% à 4%) ne représente pas 2 000€ d’intérêts supplémentaires la première année, mais bien plus, car l’effet se cumule mois après mois et ralentit l’amortissement du capital.

Cette dynamique est souvent sous-estimée. Comme le souligne une analyse du guide de Tableau-amortissement.fr, « quelques centièmes de pourcentage de taux de crédits peuvent se traduire par une augmentation de plusieurs milliers d’euros sur un crédit immobilier sur 20 ans ». Le mot clé est « exponentiel » : non seulement vous payez un taux plus élevé, mais vous remboursez aussi le capital plus lentement au début, ce qui maintient une base de calcul d’intérêts élevée plus longtemps. C’est un effet boule de neige. Une hausse du taux de 33% (passer de 3% à 4%) peut entraîner une augmentation du coût total des intérêts de près de 40% ou 50% sur la durée du prêt.

Comprendre ce mécanisme est vital lors de la négociation d’un prêt ou d’un rachat. Chaque dixième de point de pourcentage compte et son impact n’est pas à additionner, mais à multiplier sur la durée. C’est la raison pour laquelle la phase de négociation initiale est si critique : les conditions que vous fixez au départ déterminent une trajectoire de coût qui devient de plus en plus difficile à corriger avec le temps.

ADI dans l’amortissement : pourquoi le coût de l’assurance ne diminue-t-il pas toujours ?

La colonne « Assurance Décès Invalidité » (ADI) de votre tableau d’amortissement recèle souvent une surprise : son montant reste désespérément fixe mois après mois. C’est contre-intuitif. Si l’assurance couvre un capital qui diminue, pourquoi son coût ne baisserait-il pas lui aussi ? La réponse se trouve dans le mode de calcul choisi par la banque, un détail aux conséquences financières importantes.

Il existe deux méthodes principales :

- Le calcul sur le capital initial : C’est la méthode la plus courante dans les contrats groupe proposés par les banques. Le montant de votre cotisation est calculé une fois pour toutes sur le montant total emprunté au départ. Résultat : vous payez la même prime d’assurance pendant 20 ou 25 ans, même lorsque votre capital restant dû n’est plus que de quelques milliers d’euros.

- Le calcul sur le capital restant dû (CRD) : C’est la méthode généralement utilisée par les assurances en délégation (externes à la banque). Ici, la cotisation est recalculée périodiquement (souvent chaque année) sur le montant qu’il vous reste effectivement à rembourser. La prime est donc plus élevée au début et diminue progressivement avec le temps.

La différence de coût total peut être considérable. Un exemple concret le démontre : pour un prêt de 150 000€ sur 20 ans avec une assurance à 0,35%, l’option sur capital initial représente un coût fixe de 10 500€. Avec un calcul sur le capital restant dû, le coût total est réduit de près de 5 000€ sur la durée du prêt. Vous payez une assurance qui correspond au risque réel et non à un risque initial figé dans le temps.

Heureusement, la loi vous protège. Depuis la loi Lemoine, vous pouvez changer d’assurance emprunteur à tout moment, sans frais ni pénalité, à condition que le nouveau contrat présente des garanties au moins équivalentes. C’est une opportunité majeure d’optimisation. Vérifiez votre tableau : si la colonne assurance est fixe, il est très probable que vous puissiez réaliser des économies substantielles en passant à un contrat calculé sur le capital restant dû.

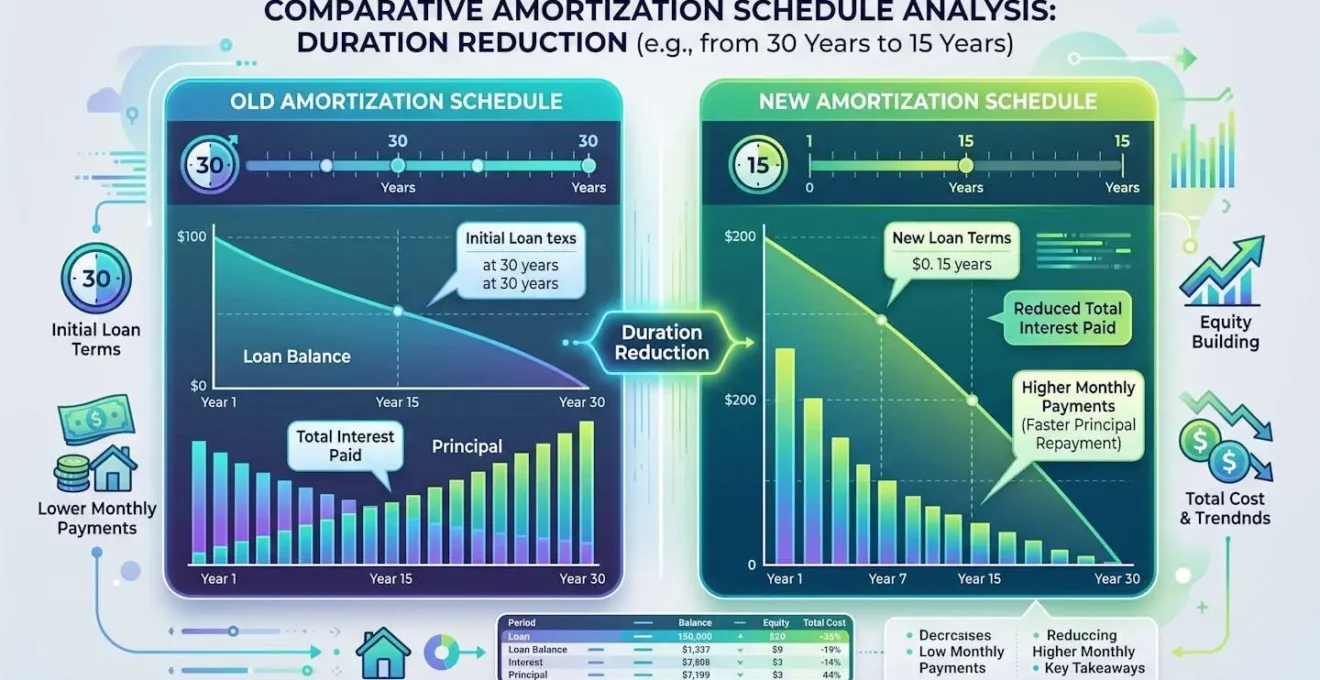

Nouveau tableau : comment vérifier que la banque a bien appliqué la réduction de durée ?

Après avoir effectué une modulation à la hausse de vos mensualités ou un remboursement partiel, la banque doit vous fournir un nouveau tableau d’amortissement. Ce document est la preuve que votre action a bien été prise en compte. Cependant, il ne faut pas le prendre pour argent comptant. Une vérification méthodique s’impose pour s’assurer que l’opération a été correctement exécutée et que le gain attendu est bien réel. C’est un exercice de contrôle essentiel pour le pilote stratégique que vous êtes devenu.

Le diable se cache dans les détails. Des erreurs de report, des frais inattendus ou une application incorrecte du nouveau calcul peuvent annuler une partie des bénéfices de votre effort financier. Il faut donc se munir d’une calculatrice et d’un œil critique pour auditer ce nouveau document. L’enjeu est de confirmer que la réduction de durée ou de coût est bien celle que vous aviez anticipée.

Pour vous guider dans cette tâche, voici les points de contrôle fondamentaux à effectuer. Ne sautez aucune étape ; chaque vérification est une sécurité pour votre investissement. Cette checklist vous permettra de valider méthodiquement que votre décision d’optimisation a été correctement traduite par la banque.

Votre plan de vérification après modulation de prêt

- Point de départ : Vérifiez que le capital restant dû juste avant la modulation sur l’ancien tableau correspond exactement au capital de départ sur le nouveau tableau.

- Frais cachés : Contrôlez l’absence de frais de dossier ou de pénalités non prévus dans votre contrat ou l’avenant de modulation.

- Gain réel : Comparez le nombre total de mensualités restantes. La différence entre l’ancien et le nouveau tableau doit correspondre à votre gain en mois.

- Calcul de contrôle : Prenez une ligne au hasard dans le nouveau tableau et recalculez les intérêts du mois avec la formule : Intérêts = (Capital restant dû du mois précédent × Taux annuel) / 12. L’écart doit être infime.

- Assurance actualisée : Si vous avez profité de la modulation pour changer d’assurance, assurez-vous que le nouveau taux et le nouveau montant de cotisation sont bien appliqués.

Quand augmenter vos mensualités de 10% pour réduire la durée de 3 ans ?

La modulation des mensualités est l’un des leviers les plus puissants pour reprendre le contrôle de votre prêt. La plupart des contrats modernes autorisent une augmentation (ou une baisse) des échéances, souvent dans une limite de 10% à 30%. L’impact d’une telle décision est spectaculaire. Les simulations sont formelles : sur un prêt de 20 ans, une hausse de 10% de la mensualité peut réduire la durée totale de 3 à 4 ans, générant des milliers d’euros d’économies d’intérêts.

Cependant, la question la plus importante n’est pas « faut-il le faire ? », mais « quand faut-il le faire ? ». Ici, le facteur temps est absolument critique. Plus vous agissez tôt dans la vie du prêt, plus l’effet de levier est important. Une augmentation de mensualité appliquée dès les premières années s’attaque directement à un capital restant dû très élevé. Chaque euro supplémentaire est utilisé pour réduire la base de calcul des futurs intérêts, créant un effet boule de neige vertueux.

Le tableau suivant illustre parfaitement ce principe. L’économie réalisée n’est pas proportionnelle au moment où la décision est prise ; elle est exponentiellement plus forte au début du prêt. Attendre 5 ou 10 ans pour augmenter ses mensualités, c’est laisser passer la période la plus fertile pour l’optimisation.

| Augmentation appliquée | Économie d’intérêts | Réduction de durée |

|---|---|---|

| Dès la 1ère année | 15 000€ | 48 mois |

| À partir de la 5e année | 9 000€ | 30 mois |

| À partir de la 10e année | 4 000€ | 18 mois |

La leçon est claire : si votre situation financière le permet (suite à une augmentation de salaire, une rentrée d’argent), la décision d’augmenter vos mensualités doit être prise le plus tôt possible. C’est l’un des arbitrages les plus rentables que vous puissiez faire. Chaque année d’attente diminue drastiquement le gain potentiel de l’opération.

Pourquoi emprunter sur 25 ans coûte 15 000 € de plus que sur 20 ans ?

Choisir entre une durée de 20 ou 25 ans est un arbitrage classique pour un emprunteur. L’attrait des 25 ans est évident : des mensualités plus faibles, donc un « reste à vivre » mensuel plus confortable et une capacité d’emprunt potentiellement plus élevée. Cependant, ce confort immédiat a un coût, et il est souvent bien plus élevé qu’on ne l’imagine. Les 5 années supplémentaires ne sont pas « gratuites » ; elles représentent une longue période durant laquelle les intérêts continuent de courir sur un capital qui s’amortit lentement.

Prenons un exemple chiffré et concret pour un emprunt de 200 000€. Sur 20 ans à un taux de 3,55%, la mensualité s’élève à 1 178€ pour un coût total des intérêts de 82 720€. En allongeant la durée à 25 ans (avec un taux légèrement supérieur, comme c’est souvent le cas, disons 3,61%), la mensualité tombe à 1 009€. C’est un gain de 169€ par mois. Mais le coût total des intérêts grimpe à 102 700€. La différence est de près de 20 000€ d’intérêts supplémentaires. Ces 5 années de « souplesse » vous coûtent le prix d’une voiture neuve.

Cette différence s’explique par la dynamique même de l’amortissement. Sur une durée plus longue, la part du capital remboursé chaque mois est plus faible, maintenant le capital restant dû à un niveau élevé plus longtemps. Vous payez des intérêts sur une base plus large pendant une période plus étendue. C’est un double effet qui alourdit considérablement la facture finale.

Cela étant dit, il faut nuancer cette analyse. Pour un primo-accédant, allonger la durée est parfois la seule solution pour accéder à la propriété. De plus, une vision à long terme est nécessaire, comme le rappelle cette observation pertinente :

La durée moyenne de détention d’un premier bien immobilier est inférieure à 10 ans, ce qui relativise l’impact du surcoût sur 25 ans

– Magnolia.fr, Analyse du crédit immobilier 2024

En effet, si vous revendez le bien avant 10 ans, vous n’aurez pas payé la totalité du surcoût. L’arbitrage est donc plus complexe : il s’agit de peser un coût théorique élevé contre une nécessité pratique immédiate et une potentielle revente à moyen terme.

Les points clés à retenir

- Le « point de bascule » où le capital remboursé excède les intérêts est le moment stratégique pour toute optimisation de prêt.

- Le timing est crucial : une augmentation de mensualité ou un remboursement anticipé est exponentiellement plus efficace en début de prêt.

- Le mode de calcul de l’assurance emprunteur (capital initial vs. restant dû) est un levier d’économie majeur et souvent négligé.

Comment solder votre capital restant dû avant la fin du prêt sans pénalités ?

Le remboursement anticipé total, ou « solder son prêt », est l’objectif final de nombreux emprunteurs. Que ce soit suite à une vente immobilière, une succession ou une épargne conséquente, l’idée de se libérer de sa dette est séduisante. Cependant, cette opération n’est pas toujours gratuite. Les banques se protègent contre le manque à gagner des intérêts futurs en appliquant des Indemnités de Remboursement Anticipé (IRA).

Heureusement, ces pénalités sont strictement encadrées par la loi. Elles ne peuvent pas dépasser le montant le plus faible entre ces deux plafonds : 6 mois d’intérêts sur le capital remboursé au taux moyen du prêt, ou un maximum de 3% du capital restant dû avant le remboursement. Cette règle, issue du Code de la consommation, vous protège contre des frais abusifs. Pour le savoir, il suffit de regarder la ligne « capital restant dû » de votre tableau juste avant l’opération.

Plus important encore, il existe plusieurs cas de figure et stratégies permettant d’éviter complètement ces pénalités. La loi prévoit des exonérations obligatoires, et la négociation peut ouvrir d’autres portes. Un emprunteur averti peut souvent solder son prêt sans verser le moindre euro d’indemnité. Voici les principales stratégies à connaître :

- Exonérations légales : Les IRA ne peuvent pas être appliquées si le remboursement anticipé est dû à la vente du bien immobilier suite à un changement du lieu d’activité professionnelle, au décès de l’emprunteur ou de son conjoint, ou à la cessation forcée de son activité professionnelle.

- Négociation en amont : La meilleure stratégie est de négocier la suppression ou la modulation des clauses d’IRA directement dans l’offre de prêt initiale. C’est un point de négociation au même titre que le taux.

- Utiliser la concurrence : Si vous souhaitez solder votre prêt pour le faire racheter par une autre banque, la nouvelle banque peut parfois prendre en charge les IRA dans le cadre de son offre commerciale.

- Remboursements partiels planifiés : Certains contrats autorisent des remboursements partiels annuels (par exemple jusqu’à 10% du capital initial) sans aucune pénalité. Utiliser cette clause chaque année peut être une stratégie efficace.

Avant de solder votre prêt, il est donc impératif de relire attentivement votre contrat, de calculer le plafond légal des IRA et de vérifier si vous entrez dans un cas d’exonération. Ne considérez jamais les pénalités comme une fatalité.

Questions fréquentes sur le tableau d’amortissement et l’assurance

Mon assurance emprunteur reste-t-elle fixe tout au long du prêt ?

Cela dépend du mode de calcul : si elle est calculée sur le capital initial, elle reste fixe tout au long du prêt, ce qui est le cas le plus fréquent pour les contrats groupe des banques. Si elle est calculée sur le capital restant dû, son montant diminue progressivement chaque année, ce qui est plus avantageux.

Puis-je changer d’assurance en cours de prêt ?

Oui, la loi Lemoine vous autorise à résilier votre assurance emprunteur à tout moment, sans frais, pour en choisir une nouvelle à garanties équivalentes. Si vous changez, la banque a l’obligation de vous fournir gratuitement un nouveau tableau d’amortissement actualisé avec les nouvelles cotisations.

Comment vérifier le mode de calcul de mon assurance ?

La méthode la plus simple est de consulter la colonne « Assurance » de votre tableau d’amortissement. Si le montant est strictement identique chaque mois, de la première à la dernière échéance, votre assurance est calculée sur le capital initial. Si le montant diminue, même légèrement, d’une année sur l’autre, elle est calculée sur le capital restant dû.