Obtenir une indemnisation IPT n’est pas une démarche administrative, mais un rapport de force où l’assureur tentera systématiquement de minimiser votre état.

- La distinction entre invalidité « fonctionnelle » (vie quotidienne) et « professionnelle » (votre métier) est le piège principal qui réduit ou annule votre indemnisation.

- Un contrat « forfaitaire » vous protège beaucoup mieux qu’un contrat « indemnitaire », surtout en cas de reprise partielle du travail.

Recommandation : Construisez un dossier médical « offensif » qui prouve non pas votre handicap en général, mais l’impossibilité concrète d’exercer votre profession.

Lorsqu’un accident ou une maladie grave survient, la crainte de ne plus pouvoir rembourser son crédit immobilier est immédiate et angoissante, surtout pour un travailleur manuel ou un indépendant dont les revenus dépendent directement de sa capacité physique. La garantie Invalidité Permanente Totale (IPT), censée prendre le relais lorsque le taux d’invalidité atteint 66%, apparaît alors comme la bouée de sauvetage. Pourtant, de nombreux assurés découvrent avec stupeur que l’activation de cette garantie est un véritable parcours du combattant. On vous conseille souvent de « bien lire votre contrat » ou de « fournir vos documents médicaux », mais ces recommandations passives sont insuffisantes face à un système conçu pour protéger les intérêts de l’assureur.

Le véritable enjeu n’est pas de prouver que vous êtes malade, mais de démontrer que votre état vous empêche *spécifiquement* d’exercer votre profession et de générer vos revenus. Mais si la clé n’était pas de subir l’expertise, mais de la préparer comme un avocat prépare un procès ? Et si la compréhension de quelques nuances sémantiques dans votre contrat pouvait faire la différence entre une prise en charge complète et un refus catégorique ? Loin d’être une simple formalité, faire valoir ses droits en matière d’IPT est un rapport de force stratégique. Cet article est conçu comme un guide tactique pour vous armer des connaissances, arguments et preuves nécessaires pour contrer les méthodes des assureurs et sécuriser le maintien dans votre logement.

Pour vous guider dans ce processus complexe, nous allons décortiquer les stratégies des assureurs et vous fournir les armes pour vous défendre. Vous découvrirez les pièges sémantiques, l’importance cruciale du mode d’indemnisation et comment monter un dossier inattaquable.

Sommaire : Guide de défense pour l’assuré face à la garantie IPT

- Pourquoi l’expert de l’assurance sous-évalue souvent votre taux d’invalidité fonctionnel ?

- Invalidité pro vs fonctionnelle : le piège sémantique qui peut vous coûter votre indemnisation

- Forfaitaire ou indemnitaire : quel mode d’indemnisation maintient vraiment votre niveau de vie ?

- Mal de dos et psy : comment racheter les exclusions pour être vraiment couvert ?

- Quand commencez-vous réellement à toucher l’indemnité IPT après l’accident ?

- La clause « toute profession » : l’astuce des assureurs pour ne pas payer votre ITT

- Convention AERAS : comment s’assurer avec une maladie grave sans surprime excessive ?

- Comment maintenir vos revenus grâce à la garantie ITT lors d’un arrêt long ?

Pourquoi l’expert de l’assurance sous-évalue souvent votre taux d’invalidité fonctionnel ?

Le premier choc pour un assuré est souvent le rapport du médecin expert mandaté par l’assurance. Vous souffrez, vous ne pouvez plus travailler comme avant, et pourtant, le taux d’invalidité retenu est ridiculement bas. Il est essentiel de comprendre une chose : le médecin expert, bien qu’indépendant en théorie, est missionné et rémunéré par l’assureur. Son analyse est donc souvent orientée par les barèmes et les définitions restrictives du contrat, plutôt que par votre réalité quotidienne et professionnelle. Son objectif n’est pas d’évaluer votre souffrance, mais de quantifier une incapacité selon une grille préétablie, le barème fonctionnel, qui minimise fréquemment l’impact réel sur un métier spécifique.

Cette sous-évaluation est une stratégie délibérée pour limiter l’indemnisation. Face à cela, la passivité est votre pire ennemie. Vous devez passer d’une posture de « patient » à celle « d’acteur » de votre dossier. Cela implique de construire une contre-argumentation solide, un véritable dossier médical « offensif ». Il ne s’agit pas seulement de collecter des documents, mais de les organiser pour prouver l’inadéquation entre l’évaluation de l’expert et votre incapacité professionnelle concrète.

Étude de cas : La contestation réussie d’une expertise sous-évaluée

Un infirmier de 29 ans, suite à un accident ayant provoqué des fractures vertébrales, s’est vu attribuer un taux d’invalidité de seulement 3%. Malgré des douleurs chroniques l’empêchant de soulever ses patients, l’expert a conclu à un impact mineur sur sa vie. En contestant cette décision, l’assuré a pu initier une contre-expertise. En fournissant un dossier complet avec des examens complémentaires et, surtout, un courrier décrivant précisément l’impact de ses limitations sur son activité professionnelle (gestes impossibles, ports de charges…), il a obtenu une réévaluation de son taux, forçant l’assurance à reconnaître son incapacité réelle à exercer son métier.

La clé est de ne pas attendre passivement l’expertise, mais de la préparer activement. Chaque pièce, chaque témoignage, chaque description doit servir votre objectif : démontrer l’impact sur votre profession.

Votre plan d’action pour une contre-expertise médicale solide

- Points de contact : Rassemblez tous vos documents médicaux originaux (imageries, comptes-rendus de spécialistes, courriers du médecin traitant).

- Collecte : Faites établir un certificat médical détaillé par votre médecin traitant décrivant précisément vos limitations quotidiennes et professionnelles.

- Cohérence : Documentez votre douleur et vos limitations avec un journal quotidien sur deux à trois semaines avant l’expertise, en étant factuel.

- Mémorabilité/émotion : Préparez des descriptions factuelles et quantifiables de vos limitations (ex: « Je ne peux plus porter une charge de plus de 5 kg » plutôt que « J’ai mal au dos »).

- Plan d’intégration : Faites-vous accompagner par un proche ou un médecin-conseil de victimes qui pourra témoigner de vos difficultés et vous soutenir face à l’expert.

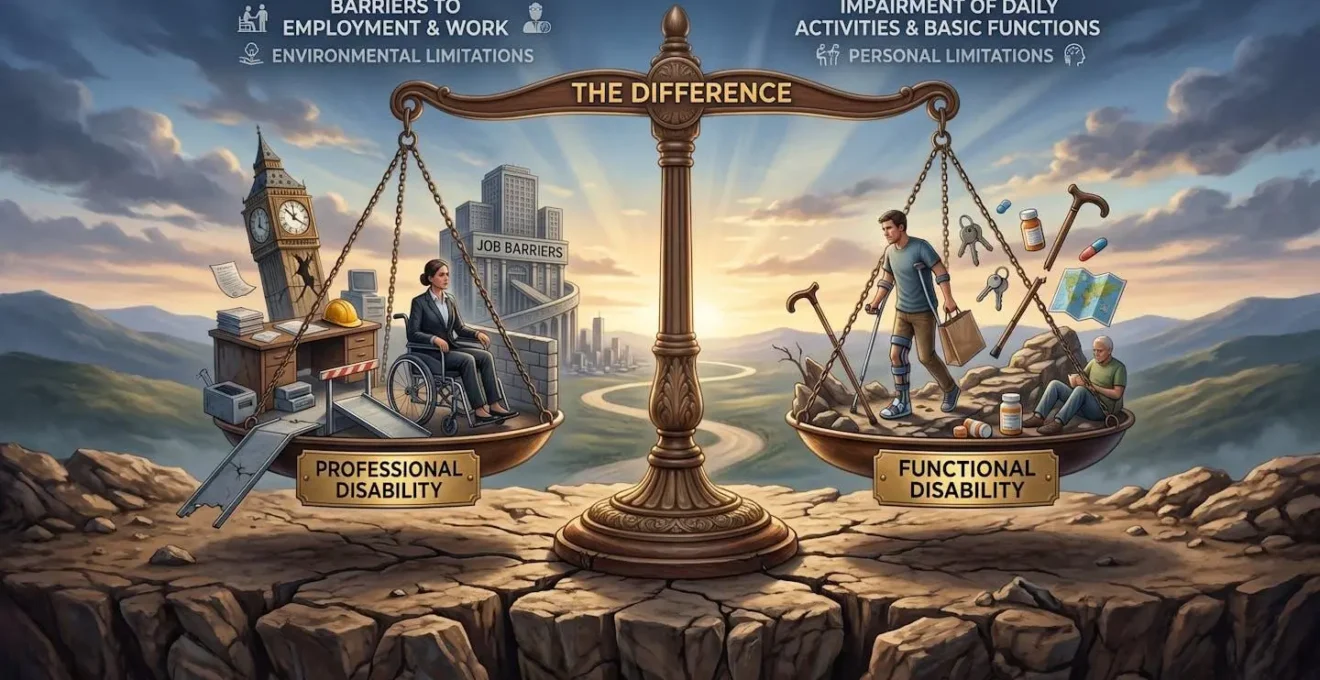

Invalidité pro vs fonctionnelle : le piège sémantique qui peut vous coûter votre indemnisation

Voici le cœur du problème, le « piège sémantique » qui cause le plus de refus d’indemnisation. Votre contrat d’assurance ne définit pas « l’invalidité » de manière universelle. Il en existe deux types, et la différence est abyssale :

- L’invalidité fonctionnelle : Elle évalue l’impact de votre état sur les gestes de la vie quotidienne (se laver, s’habiller, se déplacer, se nourrir), en se basant sur un barème généraliste comme celui du Concours Médical. C’est l’invalidité « tout le monde ».

- L’invalidité professionnelle : Elle évalue votre capacité à exercer VOTRE profession, et uniquement celle-ci. Elle tient compte des gestes techniques, de la charge mentale et des contraintes spécifiques à votre métier.

L’assureur a tout intérêt à n’évaluer que l’invalidité fonctionnelle, car elle aboutit presque toujours à un taux plus faible. Pour un travailleur manuel, un artisan ou un indépendant, cette distinction est dramatique. Une légère perte de dextérité fine peut se traduire par un taux fonctionnel de 5%, mais un taux professionnel de 100% si elle vous empêche de pratiquer votre métier.

L’illustration ci-dessus symbolise parfaitement ce déséquilibre. Le poids de l’incapacité à exercer son métier (les instruments chirurgicaux) est bien plus lourd que l’impact sur les gestes du quotidien (les objets usuels). C’est cette réalité que votre dossier doit mettre en lumière.

Étude de cas : Le chirurgien à l’invalidité fonctionnelle de 5% vs professionnelle de 100%

Un chirurgien qui perd l’usage fin d’un doigt peut se voir attribuer un taux d’invalidité fonctionnelle de seulement 5% par le barème standard, car son autonomie quotidienne est peu affectée. Cependant, cette même blessure le rend totalement inapte à pratiquer la chirurgie. Son invalidité professionnelle est donc de 100%. Si son contrat se base exclusivement sur un barème fonctionnel, il ne recevra quasiment aucune indemnité malgré la perte totale de ses revenus professionnels. Des contrats spécifiques aux professions médicales, comme ceux de la MACSF, privilégient heureusement l’évaluation professionnelle.

Forfaitaire ou indemnitaire : quel mode d’indemnisation maintient vraiment votre niveau de vie ?

Une fois le taux d’invalidité (enfin) reconnu, une autre clause déterminera le montant que vous toucherez réellement : le mode d’indemnisation. C’est un point technique, mais qui a des conséquences financières colossales. Il existe deux systèmes :

- Le principe indemnitaire : L’assurance ne complète que votre perte de revenus réelle, après déduction des prestations de la Sécurité sociale ou d’autres régimes de prévoyance. Si vous reprenez une activité à temps partiel, même minime, votre indemnisation peut être drastiquement réduite, voire supprimée.

- Le principe forfaitaire : L’assurance vous verse un montant fixe, calculé en appliquant votre quotité assurée à l’échéance du prêt, quel que soit le montant de vos autres prestations ou d’une éventuelle reprise de revenus.

Pour un indépendant ou un salarié qui envisage une reconversion ou une reprise partielle pour maintenir un lien social et compléter ses revenus, le choix est sans appel. Le mode indemnitaire vous pénalise dès que vous essayez de vous en sortir, tandis que le mode forfaitaire vous garantit une base stable. Une analyse comparative montre que le mode forfaitaire maintient 100% de l’indemnité prévue même en cas de reprise partielle d’activité, contrairement au mode indemnitaire.

Le tableau suivant simule l’impact des deux modes pour un emprunteur qui reprend une activité à mi-temps après deux ans d’invalidité. Les chiffres parlent d’eux-mêmes.

| Situation | Mode Forfaitaire | Mode Indemnitaire |

|---|---|---|

| Mensualité de prêt | 1 400€ | 1 400€ |

| Quotité assurée | 80% | 80% |

| Revenus avant sinistre | 3 000€ | 3 000€ |

| Indemnités Sécu + prévoyance | 1 800€ | 1 800€ |

| Reprise mi-temps (an 3) | +1 500€ | +1 500€ |

| Indemnité assurance versée | 1 120€ (stable) | 0€ (perte neutralisée) |

| Reste à charge emprunteur | 280€ | 1 400€ |

| Impact sur 10 ans | 33 600€ de reste à charge | 100 800€ de reste à charge |

Mal de dos et psy : comment racheter les exclusions pour être vraiment couvert ?

Les contrats d’assurance emprunteur sont truffés d’exclusions, et les affections disco-vertébrales (mal de dos, hernies) et psychologiques (dépression, burn-out) sont presque systématiquement exclues de la garantie de base. Pour un travailleur manuel, l’exclusion du mal de dos est une bombe à retardement. Cependant, il est souvent possible de « racheter » ces exclusions moyennant une surprime. C’est un investissement crucial pour une couverture réelle.

Même lorsque ces affections sont couvertes, l’assureur exigera une objectivation irréfutable de la pathologie. Une simple déclaration de douleur ne suffira pas. Pour les pathologies du dos, vous devrez fournir des preuves d’atteintes organiques via des examens d’imagerie. Pour les troubles psychologiques, le défi est encore plus grand. Cependant, une distinction fondamentale doit être faite, comme le rappelle un expert.

Un état dépressif consécutif à un accident physique n’est pas une pathologie ‘psy’ autonome exclue, mais une conséquence directe et indemnisable de l’accident initial, à condition de faire établir le lien de causalité par un psychiatre.

– Dr Dubois, médecin expert indépendant

Cette notion de lien de causalité est votre meilleur argument. Si votre dépression est la conséquence directe d’une douleur chronique issue de votre accident, elle doit être prise en compte dans l’évaluation de votre invalidité globale. Il est impératif de faire documenter ce lien par un spécialiste (psychiatre, psychologue) pour qu’il soit opposable à l’assureur. L’objectif est de prouver que le trouble psychique n’est pas une maladie préexistante ou isolée, mais une facette du même sinistre.

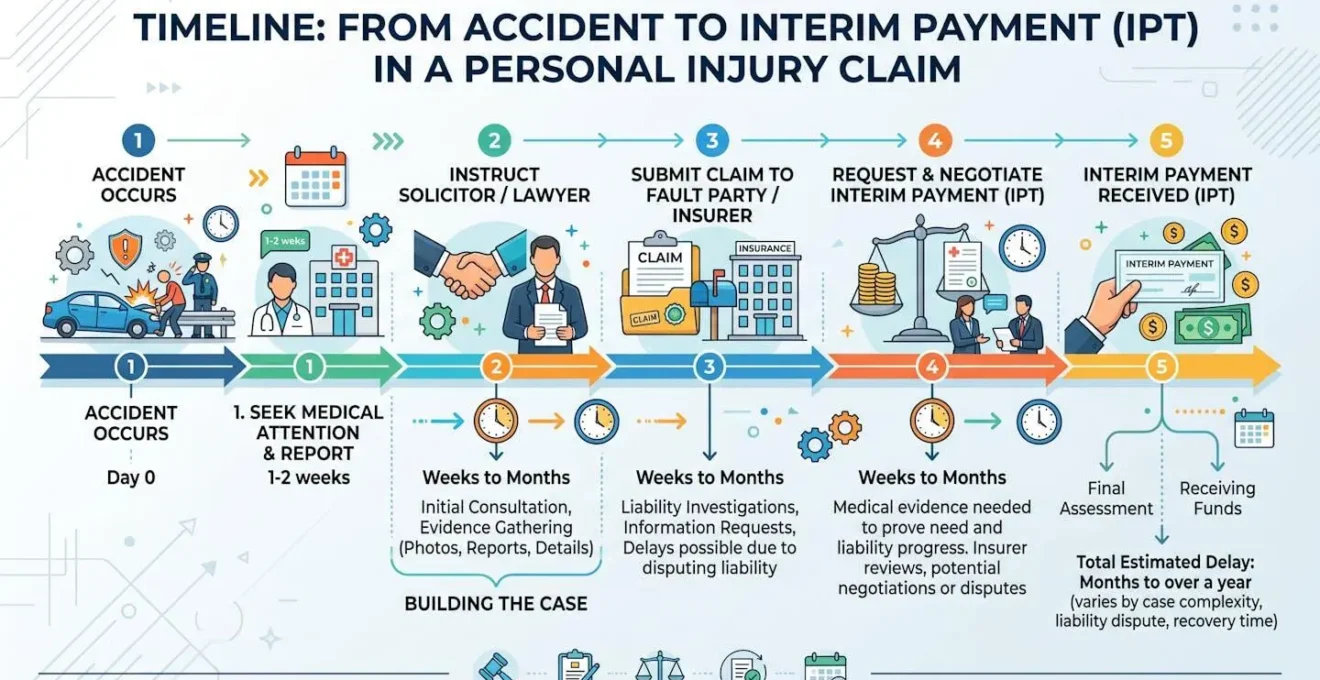

Quand commencez-vous réellement à toucher l’indemnité IPT après l’accident ?

Entre le jour de l’accident et le premier versement de l’indemnité IPT, le chemin est souvent long et semé d’embûches. Il est crucial d’anticiper ces délais pour ne pas se retrouver en difficulté financière. Le processus typique suit plusieurs étapes, chacune avec ses propres délais : la période de franchise (généralement 90 jours), la période d’arrêt de travail (ITT), la consolidation (moment où votre état se stabilise), l’expertise médicale, et souvent une période de contestation et de contre-expertise.

Au total, il n’est pas rare que 12 à 24 mois s’écoulent avant que la situation ne soit réglée. Pendant ce temps, les mensualités du prêt continuent de tomber. Cette attente peut être financièrement et psychologiquement dévastatrice. La frise ci-dessous symbolise ce long parcours, où chaque étape représente une attente supplémentaire.

Face à un litige qui s’éternise, il existe une arme juridique pour ne pas sombrer : le référé provision. C’est une procédure d’urgence qui permet de demander au juge d’ordonner à l’assureur le versement d’une somme provisionnelle (une avance) en attendant la résolution définitive du conflit sur le taux d’invalidité.

Procédure de versement provisionnel pendant un litige

Face à un litige sur son taux d’invalidité, un assuré peut demander un versement provisionnel. Après une mise en demeure par lettre recommandée, si l’assureur refuse ou ne répond pas sous deux mois, une action en référé provision permet d’obtenir une ordonnance du juge imposant un versement immédiat. Dans un cas documenté, le tribunal a ordonné le versement de 70% de l’indemnité contestée dans l’attente de l’expertise judiciaire définitive, évitant ainsi la catastrophe financière à l’assuré pendant les 18 mois de procédure. Cette démarche est une véritable bouée de sauvetage financière.

La clause « toute profession » : l’astuce des assureurs pour ne pas payer votre ITT

Même si votre contrat couvre bien l’incapacité à exercer « votre » profession, une autre clause peut venir tout anéantir : la possibilité pour l’assureur de refuser l’indemnisation s’il estime que vous pouvez exercer « toute profession ». C’est une clause extrêmement dangereuse. L’assureur peut alors argumenter qu’un maçon devenu inapte peut devenir téléconseiller, ou qu’une infirmière peut faire du secrétariat. Cette vision ignore la perte de statut, la formation nécessaire et la réalité du marché du travail.

Heureusement, la justice a fortement encadré l’application de cette clause. Elle ne peut être utilisée pour vous forcer à accepter n’importe quel travail déqualifié. C’est une notion que les assureurs omettent souvent de mentionner.

Les juges imposent que la profession de substitution soit compatible avec les acquis, la formation et le statut social de l’assuré, et non n’importe quel petit boulot.

– Jurisprudence Cour de cassation, Analyse des décisions récentes sur les clauses « toute profession »

Cette jurisprudence est votre principal bouclier. Si l’assureur invoque cette clause, vous devez immédiatement riposter en utilisant des arguments précis pour démontrer que la reconversion proposée est irréaliste et inacceptable. Il ne faut pas se laisser intimider et préparer un argumentaire structuré.

Éléments de langage pour contester la clause « toute profession »

- Rappeler l’interprétation jurisprudentielle restrictive de cette clause, qui impose une compatibilité avec votre parcours.

- Citer l’incompatibilité manifeste entre la profession de substitution suggérée et votre formation initiale et continue.

- Mettre en avant la perte significative de statut social et de revenus qu’impliquerait cette reconversion forcée.

- Souligner l’absence de postes réellement disponibles correspondant à ce profil dans votre bassin d’emploi.

- Mettre l’assureur au défi de prouver concrètement l’existence d’offres d’emploi compatibles avec votre état de santé ET vos compétences acquises.

Convention AERAS : comment s’assurer avec une maladie grave sans surprime excessive ?

Jusqu’à présent, nous avons parlé de la gestion d’un sinistre. Mais la bataille commence parfois dès la souscription du prêt, lorsqu’on présente un « risque aggravé de santé » (cancer, diabète, maladie chronique…). La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) est un dispositif légal qui vise à faciliter l’accès à l’assurance et au crédit pour ces personnes. Elle organise un processus d’examen du dossier à trois niveaux pour trouver une solution et éviter un refus pur et simple.

Un des piliers de ce dispositif, renforcé par la loi Lemoine, est le « droit à l’oubli ». Il vous permet de ne pas déclarer un ancien cancer à l’assureur passé un certain délai, évitant ainsi surprimes et exclusions. Depuis 2022, ce délai a été considérablement réduit. Pour les cancers diagnostiqués après 21 ans, ce droit s’applique 5 ans après la fin du protocole thérapeutique sans rechute. C’est une avancée majeure qui empêche les assureurs de vous pénaliser à vie pour une maladie guérie.

Si vous n’êtes pas éligible au droit à l’oubli, votre demande suivra un parcours balisé pour maximiser vos chances d’obtenir une proposition d’assurance.

Le guide pas à pas pour activer la convention AERAS

- Niveau 1 : Vous remplissez le questionnaire de santé standard. En cas de risque aggravé détecté, votre dossier est automatiquement transmis au niveau 2, sans action de votre part.

- Niveau 2 : Votre dossier est examiné par un service médical spécialisé (pool de réassureurs) qui analyse votre situation en détail pour tenter de formuler une proposition d’assurance, avec ou sans surprime/exclusion.

- Niveau 3 : En cas de nouveau refus ou d’une proposition inacceptable au niveau 2, votre dossier est transmis à un troisième niveau d’experts médicaux pour un ultime examen.

- Médiation : Si aucune solution n’est trouvée, vous pouvez saisir la Commission de médiation de la convention AERAS pour contester la décision.

- Alternatives : Si l’assurance reste impossible, la convention oblige la banque à chercher avec vous des garanties alternatives (hypothèque sur un autre bien, nantissement d’une assurance-vie, caution…).

À retenir

- La distinction pro/fonctionnelle est la clé : votre combat est de faire reconnaître l’impact sur VOTRE métier.

- Un contrat « forfaitaire » est votre meilleure protection financière à long terme, car il n’est pas affecté par une reprise partielle d’activité.

- La contestation est un rapport de force : préparez un dossier médical offensif qui anticipe les arguments de l’expert de l’assurance.

Comment maintenir vos revenus grâce à la garantie ITT lors d’un arrêt long ?

Avant d’atteindre le stade de l’Invalidité Permanente (IPT), vous passerez par une période d’Incapacité Temporaire Totale de travail (ITT). Durant cette phase, le maintien de vos revenus repose sur un assemblage de différentes sources : les indemnités journalières (IJ) de la Sécurité sociale, le complément de salaire de votre employeur, et les prestations d’un éventuel contrat de prévoyance collective ou individuelle. La garantie ITT de votre assurance de prêt vient en dernier recours pour couvrir la mensualité du crédit.

L’articulation de ces différentes « pièces du puzzle » est complexe et dépend, encore une fois, de la nature de votre contrat (indemnitaire ou forfaitaire). Avec un contrat indemnitaire, l’assurance ne se déclenchera que si l’addition de toutes vos autres indemnités ne suffit pas à couvrir votre perte de revenus. Cela crée des situations absurdes, notamment en cas de reprise à temps partiel.

Le piège du mi-temps thérapeutique sur l’indemnité ITT

Une analyse de contrats réels montre qu’une reprise d’activité même minime peut annuler l’indemnité ITT. Prenons un cadre en mi-temps thérapeutique qui perçoit 50% de son salaire et des IJ de la Sécurité sociale, atteignant 80% de son revenu initial. Avec un contrat indemnitaire, sa perte de revenus est considérée comme « compensée », et l’assurance de prêt ne verse donc rien. Avec un contrat forfaitaire, il aurait touché l’intégralité de l’indemnité prévue. Sur six mois, la différence peut représenter des milliers d’euros.

Cette logique démontre une fois de plus que la sécurité financière face à un accident de la vie ne dépend pas de la chance, mais de choix éclairés faits au moment de la souscription. Choisir un contrat forfaitaire et s’assurer que l’invalidité professionnelle est bien le critère d’évaluation sont les deux piliers de votre protection.

Pour évaluer les clauses de votre contrat actuel, préparer votre dossier de défense ou simplement obtenir des éclaircissements, l’étape suivante consiste à vous faire accompagner par un conseil indépendant ou une association de défense des assurés.