Contrairement à l’idée reçue, changer d’assurance de prêt n’est pas une simple formalité, mais un rapport de force que la loi vous permet de gagner.

- La Loi Lemoine vous autorise à changer d’assurance à tout moment, sans frais, forçant les banques à accepter si l’équivalence des garanties est respectée.

- Les refus et les frais de dossier facturés par les banques sont souvent des manœuvres dilatoires illégales que vous pouvez contester avec des arguments précis.

Recommandation : Cessez de subir le contrat de votre banque. Utilisez un comparateur en ligne pour trouver un contrat délégué moins cher à garanties égales et lancez la procédure de substitution dès aujourd’hui.

Vous remboursez un crédit immobilier et chaque mois, une part significative de votre mensualité disparaît dans une assurance emprunteur que vous n’avez pas réellement choisie. C’est le contrat « groupe » de votre banque, souscrit au moment de la signature du prêt, souvent par facilité ou sous une pression subtile. Vous avez peut-être entendu dire qu’il est possible de changer, que la loi vous y autorise, mais l’inertie, la complexité apparente et la crainte d’un conflit avec votre banquier vous freinent. C’est un sentiment partagé par des millions d’emprunteurs français, maintenus dans un écosystème financier qui profite de leur passivité.

Les conseils habituels se résument souvent à « comparez les offres » ou « vérifiez l’équivalence des garanties ». Si ces points sont essentiels, ils omettent une réalité cruciale : la substitution d’assurance n’est pas qu’une démarche administrative. C’est un rapport de force. Les banques, qui réalisent des marges confortables sur ces contrats, ont développé des tactiques de résistance pour décourager les emprunteurs. Mais si la véritable clé n’était pas seulement de connaître la loi, mais de savoir l’utiliser comme une arme pour contrer ces manœuvres ? La Loi Lemoine a rebattu les cartes en votre faveur, vous donnant le droit de résilier à tout moment, sans justification et sans frais. Ce droit est absolu.

Cet article n’est pas un simple guide. C’est un manuel de stratégie. Nous allons décortiquer, point par point, les arguments de refus des banques et comment les démonter. Nous verrons comment rédiger et envoyer votre demande pour la rendre incontestable, et comment déjouer les pièges comme les frais de dossier illégaux. L’objectif est simple : vous donner les armes légales et les arguments précis pour reprendre le contrôle sur ce poste de dépense majeur et réaliser des économies substantielles, qui peuvent atteindre, voire dépasser, 15 000 euros sur la durée de votre prêt.

Pour vous armer efficacement dans cette démarche, cet article est structuré pour répondre à chaque étape du processus et anticiper les obstacles. Vous découvrirez les stratégies pour faire valoir vos droits et optimiser votre contrat.

Sommaire : Votre feuille de route pour changer d’assurance emprunteur

- Pourquoi la banque refuse votre délégation et comment contrer cet argument ?

- Comment envoyer votre lettre de résiliation d’assurance sans risque de rejet ?

- Convention AERAS : comment s’assurer avec une maladie grave sans surprime excessive ?

- Cotisation fixe ou variable : laquelle choisir pour un prêt long de 25 ans ?

- L’erreur des banques qui vous facturent des frais de changement d’assurance interdits

- L’erreur de calcul sur l’assurance qui fausse le coût réel de votre solde bancaire

- ADI dans l’amortissement : pourquoi le coût de l’assurance ne diminue-t-il pas toujours ?

- Capital décès et PTIA : comment sécuriser l’avenir de vos proches sans vous ruiner ?

Pourquoi la banque refuse votre délégation et comment contrer cet argument ?

La première barrière que vous rencontrerez est souvent un « non » de votre conseiller bancaire. Ce refus est rarement frontal ; il prend la forme de délais qui s’allongent, de documents manquants ou d’un argument massue : la non-équivalence des garanties. Comprendre la source de cette résistance est la première étape pour la vaincre. Le marché est un oligopole : une étude récente révèle que près de 85% des contrats d’assurance de prêt sont encore détenus par les banques. Chaque contrat qui part en délégation est une perte sèche pour elles. Leur stratégie est donc de rendre le parcours de sortie aussi complexe que possible pour vous décourager.

Pourtant, la loi est formelle : la banque ne peut refuser un contrat d’assurance délégué que pour un seul et unique motif : le non-respect de l’équivalence du niveau de garantie. Le Comité Consultatif du Secteur Financier (CCSF) a établi une liste de 18 critères objectifs. Votre nouveau contrat doit couvrir au minimum les 11 critères que votre banque a sélectionnés dans la Fiche Standardisée d’Information (FSI) remise avec votre offre de prêt. Tout autre motif de refus (technique, administratif, ou un simple silence) est illégal.

Face à une banque qui invoque une prétendue non-équivalence, vous devez exiger une réponse écrite, motivée et détaillée. La banque a l’obligation légale de vous fournir cette réponse sous 10 jours ouvrés, en précisant exactement quels critères ne sont pas remplis et pourquoi. Cette exigence est votre première arme : elle force la banque à sortir du flou et à se justifier sur des bases factuelles, que vous pourrez ensuite contester avec l’aide de votre nouvel assureur ou d’un courtier.

Votre plan d’action pour contrer un refus illégitime

- Exigez le motif par écrit : Ne vous contentez pas d’une réponse orale. Envoyez un e-mail ou un courrier recommandé exigeant une justification écrite et datée du refus, attendue sous 10 jours ouvrés, comme l’impose la loi.

- Documentez les manœuvres dilatoires : Conservez une chronologie précise de tous vos échanges : dates des envois, des appels, des relances. Tout retard au-delà du délai légal constitue un dossier solide pour un signalement à l’ACPR (Autorité de Contrôle Prudentiel et de Résolution).

- Mentionnez le médiateur bancaire : Dans vos communications, indiquez calmement mais fermement que sans justification valable et conforme à la liste des critères du CCSF, vous n’hésiterez pas à saisir le médiateur bancaire. Cette simple mention suffit souvent à débloquer la situation.

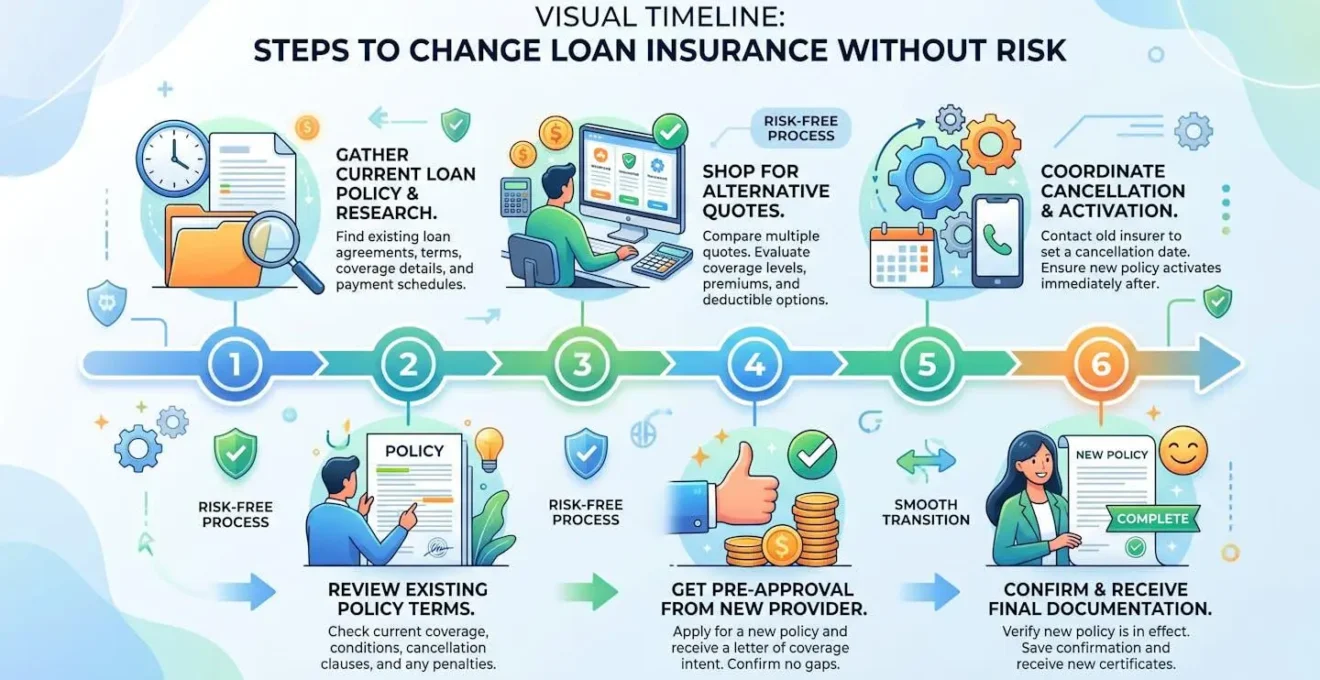

Comment envoyer votre lettre de résiliation d’assurance sans risque de rejet ?

Une fois le nouveau contrat choisi et son équivalence validée, l’étape formelle est l’envoi de la demande de substitution à votre banque. C’est un moment critique où la rigueur est essentielle pour ne laisser aucune prise aux tactiques dilatoires. La Loi Lemoine a simplifié la procédure en autorisant l’envoi par tous moyens : lettre simple, e-mail, ou directement depuis votre espace client. Cependant, pour établir une preuve irréfutable de la date de votre demande, le courrier recommandé avec accusé de réception reste la meilleure arme.

Votre dossier de résiliation doit être complet et précis. Il doit contenir :

- Une lettre de demande de substitution mentionnant explicitement votre numéro de prêt.

- Les conditions générales et particulières de votre nouveau contrat d’assurance.

- La délégation de bénéfice au profit de la banque prêteuse.

À compter de la réception de votre demande complète, la banque dispose d’un délai légal de 10 jours ouvrés pour vous répondre et émettre l’avenant à votre contrat de prêt. C’est un point non négociable. Des sanctions ont d’ailleurs été prononcées par la DGCCRF entre 2022 et 2024 contre des établissements qui ne respectaient pas ce délai, prouvant que les autorités surveillent activement ces pratiques. Ne laissez aucun retard impuni : au 11ème jour, une relance ferme s’impose.

Pour éviter tout risque de rejet pour un dossier « incomplet », une bonne pratique consiste à faire vérifier votre dossier par votre nouveau courtier ou assureur. Ils ont l’habitude de ces procédures et s’assureront que chaque document est conforme avant l’envoi.

Cette chronologie illustre l’importance d’une planification méthodique. Chaque étape, de la souscription du nouveau contrat à l’envoi de la demande, doit s’enchaîner sans heurt pour respecter les délais et ne donner aucune excuse à la banque pour retarder le processus.

Convention AERAS : comment s’assurer avec une maladie grave sans surprime excessive ?

Pour les emprunteurs ayant ou ayant eu un problème de santé grave, la recherche d’une assurance de prêt peut virer au cauchemar. Les surprimes appliquées par les contrats groupe des banques sont souvent prohibitives, voire suivies d’un refus pur et simple. C’est ici que la délégation d’assurance, couplée à la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé), devient un levier de justice sociale et financière. Les statistiques sont parlantes : alors qu’en population générale, la délégation ne concerne que 15% des contrats, près de 50% des personnes avec des risques aggravés de santé y ont recours pour trouver une solution adaptée.

La convention AERAS impose un cadre pour faciliter l’accès à l’assurance. Elle prévoit notamment un « droit à l’oubli » : après un certain délai sans rechute, vous n’avez plus à déclarer votre ancienne pathologie à l’assureur. La Loi Lemoine a d’ailleurs réduit ce délai de 10 à 5 ans pour les cancers et l’hépatite C. Pour les autres pathologies, les délais varient mais offrent une perspective concrète de ne plus être pénalisé par son passé médical.

Le recours à un assureur délégué ou un courtier spécialisé est quasi indispensable dans ce contexte. Ces experts connaissent les assureurs les plus à même de couvrir certaines pathologies et savent comment monter un dossier médical pour maximiser les chances d’acceptation sans surprime abusive. Ils peuvent vous orienter vers des contrats dont les questionnaires de santé sont plus ciblés ou qui appliquent les grilles de la convention AERAS de la manière la plus favorable.

Le tableau suivant, basé sur les informations fournies par les autorités publiques françaises, synthétise les délais clés du droit à l’oubli, une véritable arme pour ne plus être prisonnier de son historique médical.

| Pathologie | Délai droit à l’oubli | Conditions |

|---|---|---|

| Cancers | 5 ans | Fin du protocole thérapeutique |

| Hépatite C | 5 ans | Fin du traitement |

| Autres pathologies | Variable | Selon convention AERAS |

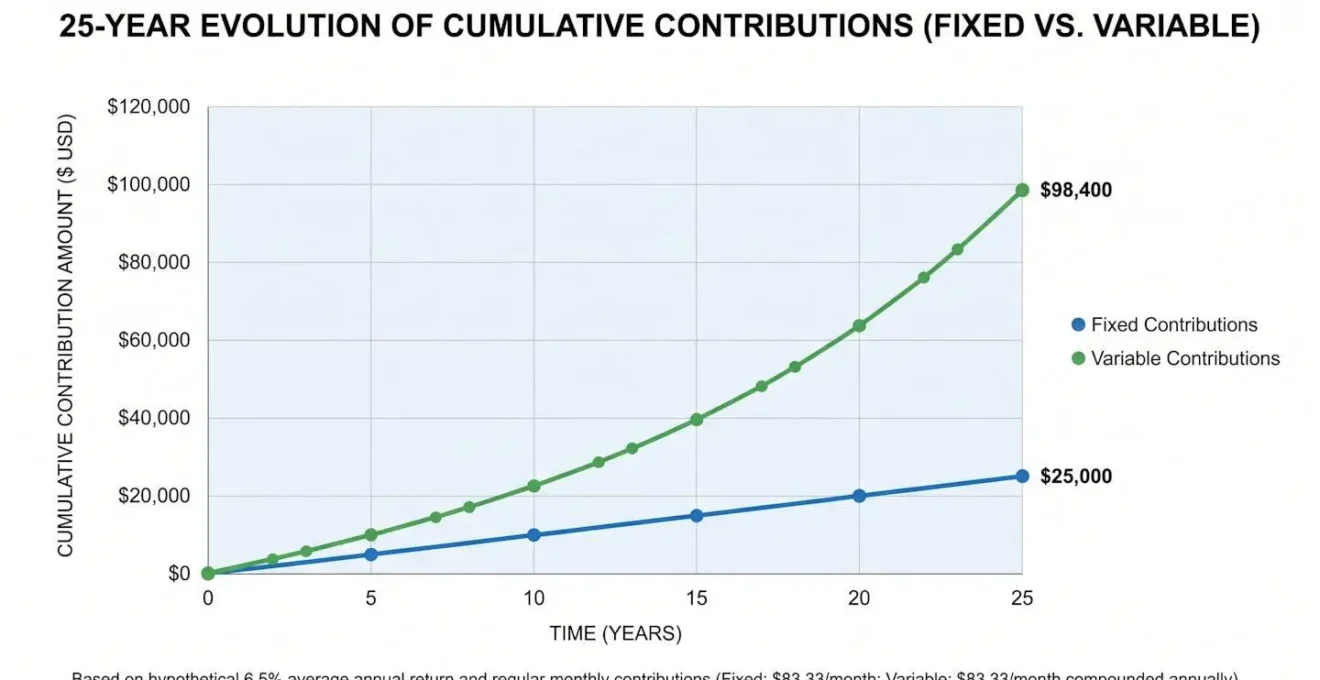

Cotisation fixe ou variable : laquelle choisir pour un prêt long de 25 ans ?

Lors du choix de votre nouvelle assurance, une question technique mais cruciale se pose : faut-il opter pour une cotisation calculée sur le capital initial ou sur le capital restant dû ? Les contrats groupe des banques sont quasi systématiquement basés sur le capital initial. Résultat : votre cotisation est fixe pendant toute la durée du prêt, alors même que le capital que vous devez à la banque diminue chaque mois. C’est un non-sens financier.

Les contrats en délégation proposent très majoritairement une cotisation calculée sur le capital restant dû. Le fonctionnement est plus logique : au début du prêt, la cotisation est un peu plus élevée (car le capital à assurer est maximal), mais elle diminue ensuite chaque année. Sur un prêt long de 20 ou 25 ans, cette option est presque toujours largement plus avantageuse. La cotisation s’allège en même temps que votre dette, ce qui est particulièrement appréciable en fin de prêt, lorsque votre capacité d’épargne est souvent plus élevée.

Ce visuel met en évidence la divergence des deux modèles. La surface lisse et stable représente la cotisation fixe, prévisible mais coûteuse à long terme. La surface texturée et organique symbolise la cotisation variable, qui épouse la courbe de votre amortissement pour un coût global optimisé.

Étude de cas : L’économie de Jean, 35 ans

Prenons l’exemple de Jean, 35 ans, non-fumeur, qui a emprunté 270 000 € en mars 2023. Son assurance bancaire, basée sur le capital initial, lui coûtait 0,38%. Un an plus tard, grâce à la Loi Lemoine, il bascule sur un contrat délégué avec une cotisation sur le capital restant dû. Même si son taux initial semble proche, le mode de calcul différent lui permet de générer une économie de plusieurs milliers d’euros sur la durée restante de son prêt, l’effort financier diminuant progressivement au fil des ans.

L’erreur des banques qui vous facturent des frais de changement d’assurance interdits

C’est l’une des manœuvres de résistance les plus courantes et les plus illégales : la facturation de « frais » pour le changement d’assurance. Ces frais peuvent porter différents noms : « frais d’avenant », « frais d’étude de dossier », « frais de modification ». Quel que soit leur nom, ils sont strictement interdits par la loi. L’article L313-30 du Code de la consommation, renforcé par la Loi Lemoine, est sans ambiguïté à ce sujet.

La banque a l’obligation de modifier votre contrat de prêt via un avenant pour acter le changement d’assurance, et cette opération doit être entièrement gratuite pour vous. Facturer des frais est une tentative de vous dissuader de changer ou de compenser la perte financière que représente votre départ. Il ne faut jamais céder et payer ces frais. Les contester est un droit, et c’est souvent très simple.

Comme le martèle le guide du spécialiste Magnolia.fr sur le refus de délégation, cette pratique est une faute de la part de la banque.

La souscription d’une assurance déléguée n’entraîne aucuns frais de la part de la banque.

– Magnolia.fr, Guide sur le refus de délégation d’assurance

Si votre banque vous présente une facture, votre réaction doit être immédiate. Voici comment procéder pour faire annuler ces frais illégitimes :

- Identifiez les frais déguisés : Repérez sur vos documents toute ligne correspondant à des frais d’avenant, d’étude, ou de modification liés à votre demande de substitution.

- Envoyez une contestation formelle : Rédigez un courrier recommandé ou un e-mail citant l’article L313-30 du Code de la consommation et exigez le remboursement immédiat ou l’annulation de la facture.

- Brandissez la menace du signalement : Précisez dans votre courrier que sans régularisation sous huitaine, vous procéderez à un signalement auprès de l’ACPR et de la DGCCRF. La simple évocation de ces autorités suffit généralement à faire plier les établissements les plus récalcitrants.

L’erreur de calcul sur l’assurance qui fausse le coût réel de votre solde bancaire

Le coût de votre assurance emprunteur est souvent présenté comme un simple pourcentage, le TAEA (Taux Annuel Effectif d’Assurance). Mais ce taux masque une réalité financière bien plus impactante. Sur la durée totale d’un prêt, l’assurance peut représenter jusqu’à un tiers du coût total du crédit. C’est le deuxième poste de dépense après les intérêts eux-mêmes. Subir un contrat groupe trop cher, c’est comme accepter volontairement un taux de crédit plus élevé. Réduire ce coût a un impact direct et massif sur le montant total que vous rembourserez.

Les économies réalisables sont loin d’être anecdotiques. Selon les profils (âge, état de santé, profession), passer sur un contrat délégué peut générer des gains considérables, pouvant aller jusqu’à 15 000 € sur la durée d’un prêt de 20 ans. C’est une somme qui peut financer un projet, constituer un apport pour un autre investissement ou simplement alléger vos charges mensuelles.

Pour bien comprendre l’enjeu, il faut regarder au-delà du TAEA et se concentrer sur le coût total de l’assurance sur la durée restante de votre prêt. Les comparateurs en ligne vous permettent d’obtenir cette vision en quelques clics. Ne vous laissez pas impressionner par un TAEA qui semble bas ; c’est le montant en euros qui compte.

Étude de cas : L’économie de Madame Dupond, 33 ans

Madame Dupond, fonctionnaire de 33 ans, a emprunté 150 000 €. Son assurance bancaire au taux de 0,38% représentait un coût total de 11 400 € sur la durée du prêt. En optant pour une assurance déléguée avec un taux de 0,09%, le nouveau coût total est tombé à 2 549 €. En faisant jouer la concurrence, elle a réalisé une économie nette de plus de 8 850 €. C’est de l’argent qui ne sortira pas de son compte en banque.

ADI dans l’amortissement : pourquoi le coût de l’assurance ne diminue-t-il pas toujours ?

Un des aspects les plus frustrants de l’assurance groupe est de voir ses mensualités d’assurance (ADI – Assurance Décès Invalidité) rester fixes année après année, alors que le capital qu’il vous reste à rembourser fond comme neige au soleil. C’est la conséquence directe du mode de calcul basé sur le capital initial, comme nous l’avons vu. Votre prime est calculée comme si vous deviez toujours la totalité de la somme empruntée au premier jour.

Cette stagnation du coût de l’assurance est le signal le plus clair qu’il est temps de renégocier. Les contrats en délégation, en se basant sur le capital restant dû, offrent une dégressivité qui suit la logique de l’amortissement. Les comparaisons montrent que les économies peuvent atteindre entre 50% et 70% du coût total de l’assurance. Ignorer cette opportunité revient à laisser de l’argent sur la table chaque mois.

Alors, comment savoir si vous êtes dans une situation où un changement est particulièrement urgent et rentable ? Voici trois signaux d’alarme qui doivent vous pousser à agir immédiatement :

- Signal 1 : Le poids de l’assurance. Votre cotisation mensuelle d’assurance représente plus de 25% de votre mensualité totale de prêt (capital + intérêts + assurance). C’est un ratio anormalement élevé.

- Signal 2 : Le plateau de mi-parcours. Vous avez dépassé la moitié de la durée de votre prêt, mais vous payez toujours la même prime qu’au premier jour. L’écart avec ce que vous paieriez sur un contrat dégressif est alors maximal.

- Signal 3 : Le ratio de la dette. Le capital qu’il vous reste à rembourser est désormais inférieur à 50% du montant que vous aviez emprunté initialement. Payer une assurance sur la base du montant total est devenu complètement absurde.

Si vous vous reconnaissez dans l’un de ces trois scénarios, ne plus attendre est un impératif financier. Chaque mois qui passe est un mois où vous payez une surprime injustifiée.

À retenir

- La Loi Lemoine est une arme : elle vous donne le droit de changer d’assurance à tout moment, sans frais, et les banques ne peuvent refuser qu’en cas de non-équivalence des garanties.

- La résistance des banques est prévisible (délais, frais illégaux) mais peut être contrée avec méthode, rigueur et en connaissant vos droits (délai de 10 jours, gratuité de l’avenant).

- L’économie n’est pas un détail : changer d’assurance peut vous faire économiser jusqu’à un tiers du coût de votre crédit, soit potentiellement plus de 15 000 €.

Capital décès et PTIA : comment sécuriser l’avenir de vos proches sans vous ruiner ?

L’objectif de changer d’assurance n’est pas seulement de payer moins cher, mais de payer le juste prix pour une protection efficace et adaptée. Les garanties Décès et PTIA (Perte Totale et Irréversible d’Autonomie) sont le socle de tout contrat. Elles assurent que le capital restant dû sera remboursé en cas de coup dur, protégeant ainsi vos proches de la charge de la dette. Mais « protéger » ne signifie pas « sur-assurer » inutilement.

Un levier d’optimisation majeur est la quotité, c’est-à-dire la part du capital assurée sur chaque tête. Les banques poussent souvent à une quotité de 100% sur chaque co-emprunteur, soit une couverture totale de 200%. Si cette option offre une sécurité maximale, elle est aussi la plus chère et pas toujours nécessaire. En délégation, vous pouvez moduler ces quotités pour coller à votre situation réelle. Par exemple, si les revenus sont déséquilibrés, vous pouvez assurer à 100% l’emprunteur avec les plus hauts revenus et à 50% ou 70% le second. Le prêt sera toujours couvert, mais le coût de l’assurance sera bien plus faible.

De même, la définition de la PTIA peut varier. Certains contrats, plus protecteurs, la définissent par rapport à l’impossibilité d’exercer SA profession, tandis que d’autres, plus restrictifs, la conditionnent à l’impossibilité d’exercer TOUTE profession. Choisir un contrat en délégation, c’est aussi avoir la liberté de sélectionner les définitions qui correspondent le mieux à votre profil de risque et à votre métier, comme le détaille le tableau comparatif suivant issu des pratiques observées sur le marché.

| Type de définition | Couverture | Impact sur le tarif |

|---|---|---|

| PTIA profession exercée | Invalidité pour votre métier uniquement | Plus cher mais plus protecteur |

| PTIA toute profession | Invalidité pour toute activité | Moins cher mais plus restrictif |

| PTIA actes de la vie courante | Incapacité totale d’autonomie | Tarif intermédiaire |

Le changement d’assurance de prêt n’est pas une option, c’est un droit fondamental qui vous a été donné pour rétablir l’équilibre face aux institutions bancaires. C’est l’opportunité de transformer une dépense subie en un choix éclairé, et de libérer des milliers d’euros pour vos projets. L’étape suivante, maintenant que vous êtes armé des bonnes informations, est de passer à l’action. Évaluez dès maintenant, via un comparateur indépendant, l’économie que vous pourriez réaliser. C’est la première étape concrète pour reprendre le pouvoir sur votre budget.